(来源:长江宏观经济研究)证券配资安全吗判断

作者: 宋筱筱

事件描述

2026年7月9日,国家统计局公布了2026年6月份的通胀数据:6月份居民消费价格同比+1.0%,环比-0.3%;工业生产者出厂价格同比+4.1%,环比-0.3%。

股票配资开户入口核心观点

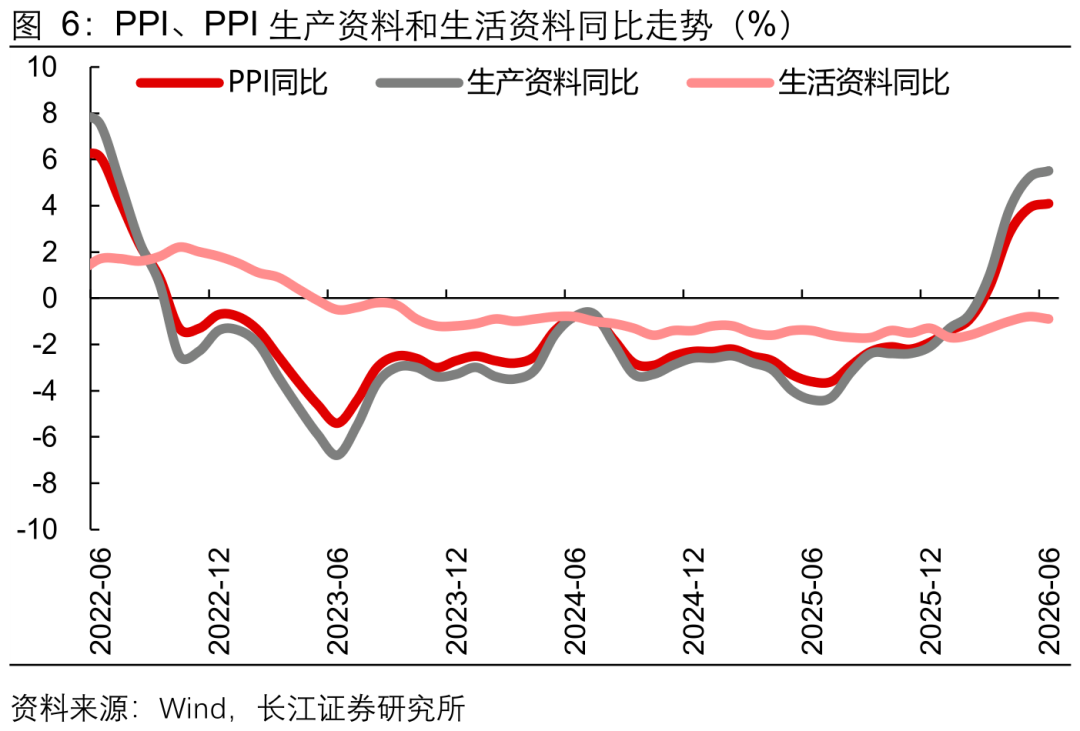

2026年7月9日,国家统计局公布了2026年6月份的通胀数据:6月份居民消费价格同比+1.0%,环比-0.3%;工业生产者出厂价格同比+4.1%,环比-0.3%。6月CPI同比低于预期,环比低于季节性;油、金价格回落,蔬果供应充足,遇上出行淡季,CPI同、环比回落。PPI同比持平预期,环比回落转负;油化工回落,AI需求持续增长,PPI同比续升。输入性通胀向下,AI通胀向上。油价相关产业链占PPI权重约12%,AI通胀虽有支撑,但权重较低,合计仅约1%。

目录

1、CPI同比低于预期,环比低于季节性

2、油、金价格回落,蔬果供应充足,遇上出行淡季,CPI同、环比回落

3、PPI同比持平预期,环比回落转负

4、油化工回落,AI需求持续增长,PPI同比续升

元股证券:ygzq.hk

5、输入性通胀向下,AI通胀向上

以下是正文

CPI同比低于预期,环比低于季节性

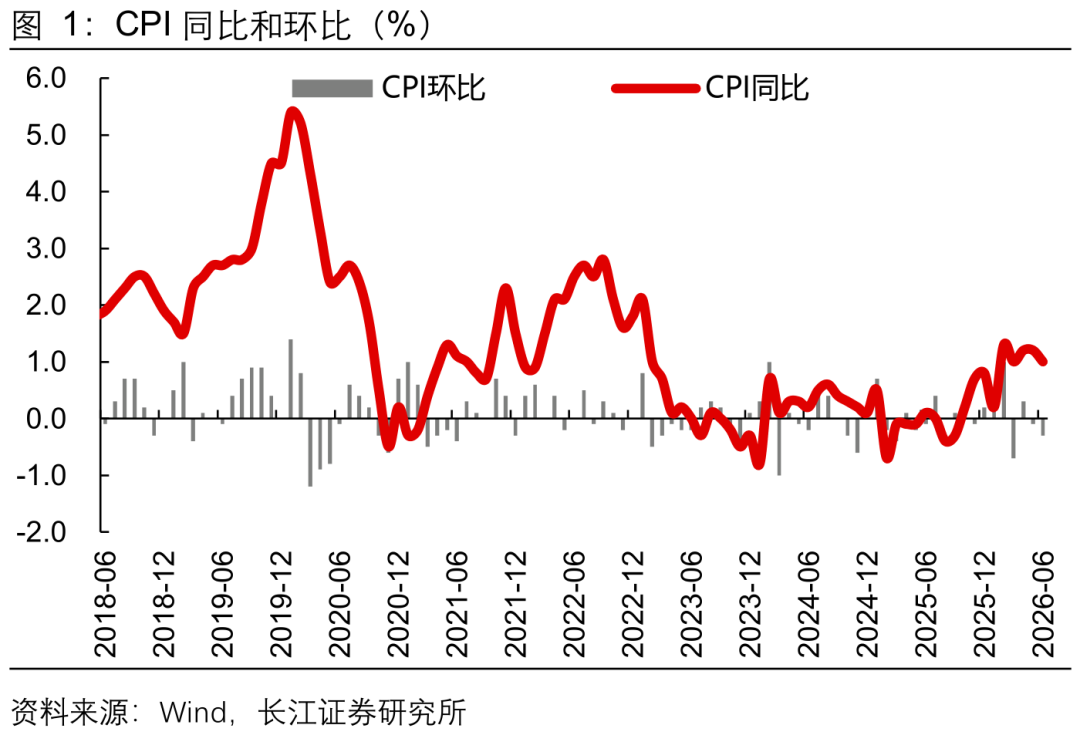

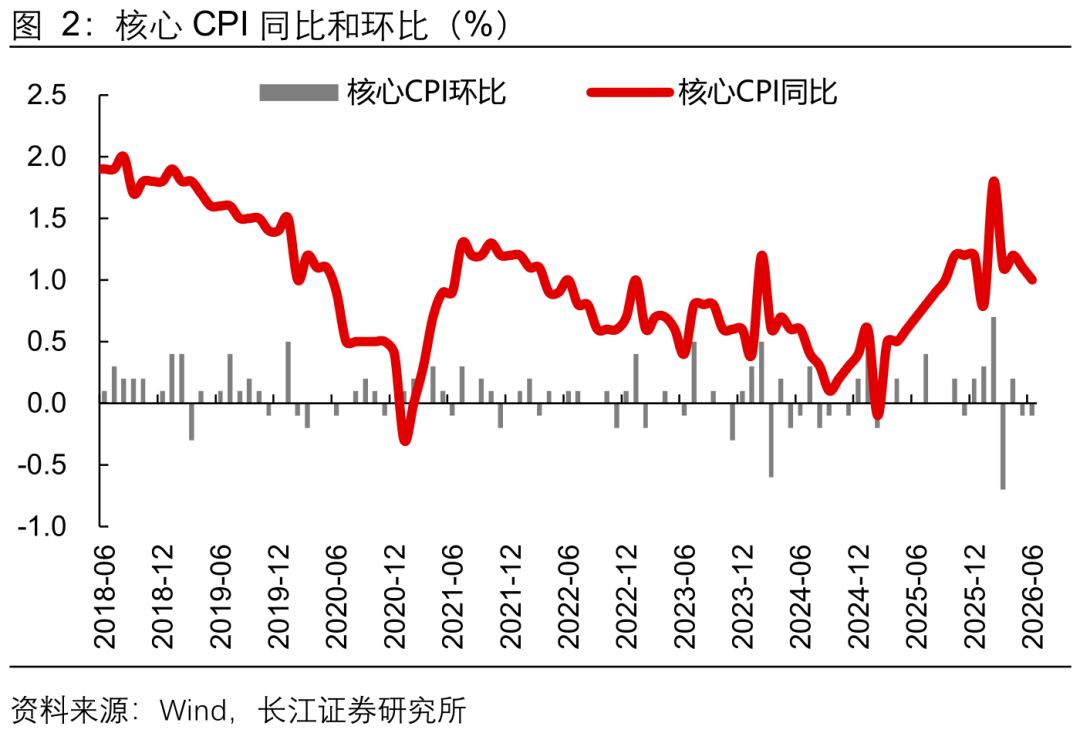

6月CPI同比+1.0%,低于Wind一致预期(+1.2%);核心CPI同比+1.0%。CPI环比-0.3%,低于10 年同期均值(-0.1%);核心CPI环比-0.1%,低于10 年同期均值(+0.01%)。

油、金价格回落,蔬果供应充足,遇上出行淡季,CPI同、环比回落

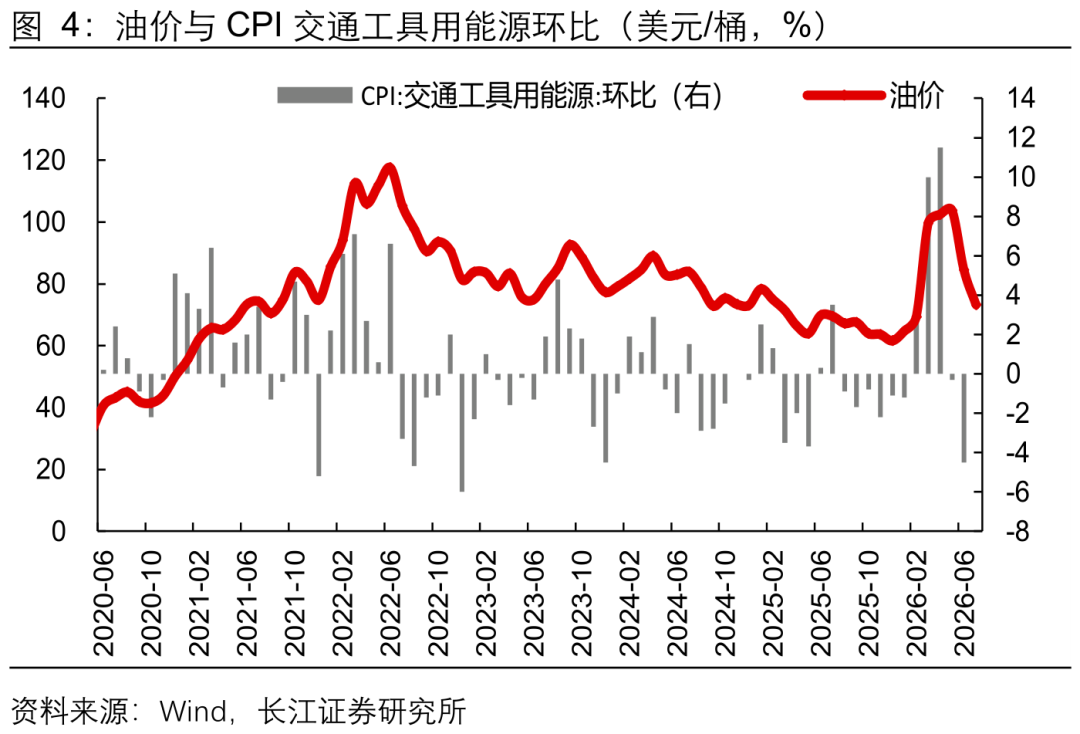

同比层面:八大分项中,除了食品烟酒、居住项同比仍为负,其他分项同比均为正,同比增速改善的有教育文化娱乐、医疗保健等,交通通信单项拉动CPI同比0.6pct,交通通信同比增速下降明显,主要系油价回落。

环比层面:1)油价、金价回落,交通工具用燃料、其他用品及服务环比-4.5%、-2.7%;2)受“五一”节后出行季节性回落叠加航空附加燃油费下调影响,交通工具、旅游环比回落;3)食品中,应季蔬菜大量上市、鲜菜价格下降,猪肉供应充足、猪价环比仍下降、但降幅持续收窄;4)受部分地区政策性调价影响,全国医疗服务价格上涨0.3%。

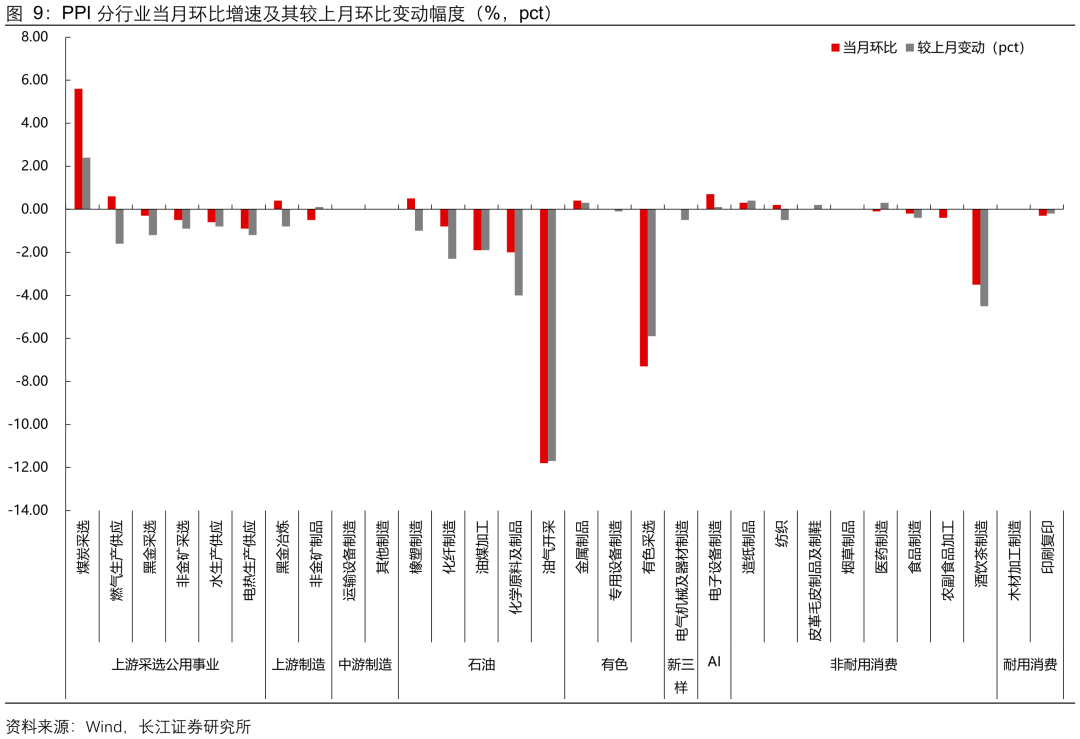

PPI同比持平预期,环比回落转负

6月PPI同比+4.1%,持平市场预期(+4.1%);环比-0.3%,权威股票配资,多空杠杆,证券杠杆炒股,开户指南在连续8个月上涨后回落转负。生产资料同比续升,生活资料同比降幅扩大。

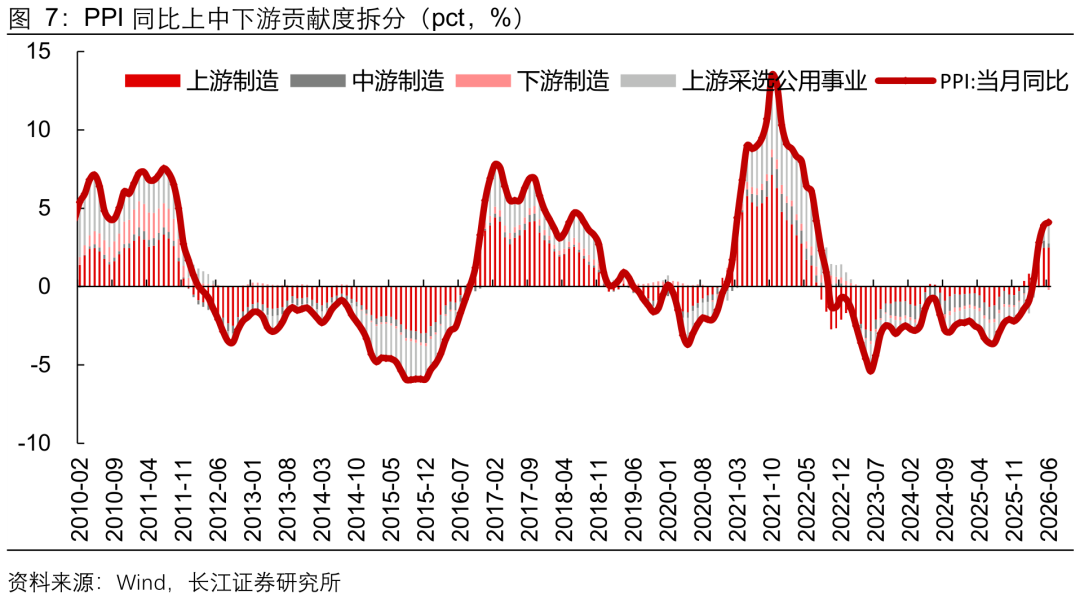

油化工回落,AI需求持续增长,PPI同比续升

同比层面:从上中下游来看,上游制造、上游采选公用事业同比继续回升,中游制造、下游制造同比转弱,指向上游对于中下游的价格传导依然不畅。

环比层面:

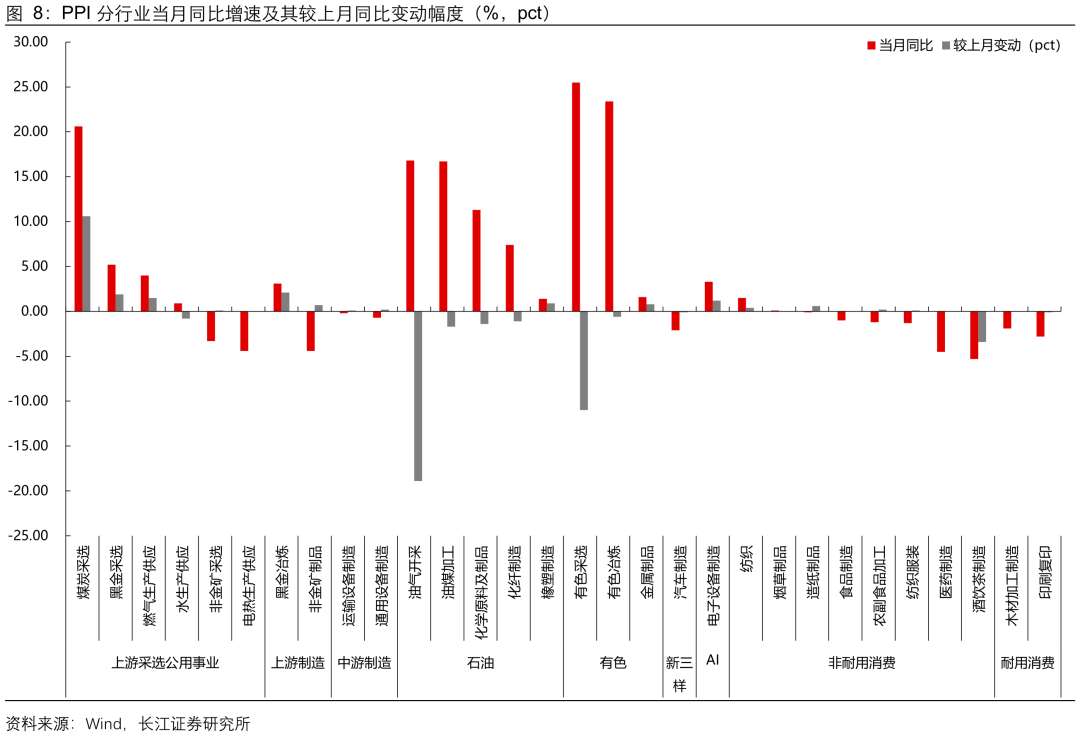

1)油化工除橡塑制造外全线回落带动环比转负,油煤加工、化学原料及制品、化纤制造等分别环比-1.9%、-2.0%、-0.8%;

2)“迎峰度夏”备煤及制冷产品需求增加,煤炭开采、制冷设备环比上涨;

3)算力需求增长等带动计算机通信电子设备、有色金属等相关行业价格上涨,电子设备环比+0.7%,连续6个月上涨,其中虚拟现实设备制造、可穿戴智能设备制造价格分别上涨8.4%、3.4%;废弃资源综合利用业价格上涨0.4%。

输入性通胀向下,AI通胀向上

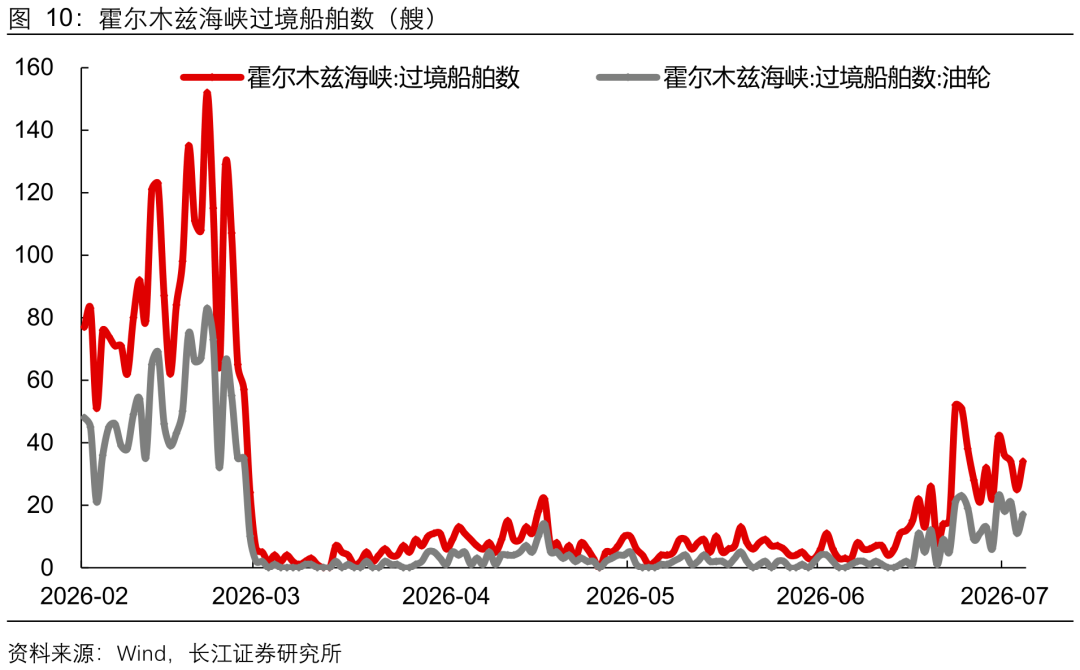

1)美伊谈判协议落地、霍尔木兹海峡持续恢复通航,关注近期油价回落。但即便冲突结束,中东油田产量回升或仍需时间;同时能源安全重要性凸显背景下各国战略储备存在回补刚性需求。在此背景下,油价下行空间或仍有限,详见“物价指南系列1”《油价上行,通胀将向何处去?》;

2)输入性通胀退潮,AI通胀或难接力。油价与PPI高度联动,相关产业链占PPI权重约12%,AI通胀虽有支撑,但权重较低,电子设备与仪器仪表制造权重合计仅约1%。传统中下游涨价缺乏需求支撑,详见“物价指南系列3”《油价回落后:谁还能涨价?》。CPI方面,下半年关注猪周期的变化,详见“物价指南系列2”《回升的CPI:从猪价筑底,到猪油共振》。总结而言,下半年CPI、PPI的低基数效应将逐步消退,若油化工相关行业价格持续下行,而内需较弱、周期上行动力不足,那么通胀或将有所承压。

3)内需复苏偏缓,传统行业需求疲弱、生产消费两端承压叠加通胀下行压力下,7月政治局会议表态或相对积极。7月4日召开的货政例会上,增加了“增强政策前瞻性灵活性针对性”与“增强经济发展内生动力”的表述,但短期来看降准降息概率或不高,可重点期待存量财政加速。

风险提示

1、消费修复不及预期:居民存款定期化长期化,居民消费倾向偏低,CPI低位运行。

2、地缘政治冲突加剧:国际地缘政治冲突加剧,石油价格大幅上涨,带动PPI大幅上涨。

3、关税政策最终落地情况存在不确定性:目前中美两国就关税政策仍处于谈判、博弈阶段,最终落地情况存在较大不确定性,对未来全球经济发展、大宗商品价格等影响存在较大不确定性。

研究报告信息

证券研究报告:输入性通胀向下,AI通胀向上——6月通胀数据点评

]article_adlist-->

对外发布时间:2026-07-09

研究发布机构:长江证券研究所

参与人员信息:

宋筱筱 SAC编号:S0490520080011 SFC编号:BVZ974 邮箱:songxx3@cjsc.com.cn

相关链接

2026-06-10 | PPI到拐点了吗?——5月通胀数据点评(宋筱筱)

2026-05-11 | 输入性通胀,会转成内生性通胀吗?——4月通胀数据点评(宋筱筱)

2026-04-10 | PPI转正,是否具备持续性?——3月通胀数据点评(宋筱筱)

]article_adlist-->

评级说明及声明证券配资安全吗判断

海量资讯、精准解读,尽在新浪财经APP

元股证券知名网提示:本文来自互联网,不代表本网站观点。